国有企业对外投资并购交易结构设计的法律问题(下)

来源:中国贸易报

|

(上接9月13日第7版)

通过第一种方式资金出境,境内企业需要符合以下条件:

(1)已开立经常项目外汇账户。

(2)外汇支出具有真实合法的交易基础。外汇局或外汇指定银行将对交易单证的真实性及其与外汇收支的一致性进行合理审查。

(3)提交符合法律规定的文件,如会计师事务所出具的相关年度财务审计报告;董事会关于利润分配的决议;最近一期的验资报告。

(4)已完成税务备案。

通过第二种方式资金出境,境内机构境外投资一般将主要涉及三个部门的备案批准,即国家发展改革部门(包括国家发展和改革委员会及省级地方发展和改革委员会),国家商务主管部门(包括商务部和省级地方商务主管机关)以及国家外汇主管部门(包括国家外汇管理局和省级地方外汇主管部门)。概括如下:

(1)国家发展改革部门备案批准程序:根据国家发展和改革委员会2017年发布的《企业境外投资管理办法》,企业境外投资分为核准和备案分别管理。备案管理中,地方企业实施的中方投资额3亿美元以下境外投资项目需要向省、自治区、直辖市及计划单列市和新疆生产建设兵团等省级政府投资主管部门备案;若中方投资额为3亿美元及以上,需要向国家发展改革委备案。此外,就备案流程来说,地方企业应先填报境外投资项目备案表并附有关附件,再直接将该等申请表及相关附件提交所在地的省级政府发展改革部门。省级发改委在5个工作日内一次性告知申报单位予以补正。

(2)国家商务主管部门备案批准程序:根据商务部2014年发布的《境外投资管理办法》,企业境外投资涉及敏感国家和地区、敏感行业的,实行核准管理。企业其他情形的境外投资,实行备案管理。就备案而言,企业通过省级商务主管部门官网的“境外投资管理系统”填写《境外投资备案表》并进行打印;将打印的《境外投资备案表》加盖企业印章,连同企业营业执照复印件一同报送省级商务主管部门备案。商务主管部门在收到《境外投资备案表》之日起3个工作日内予以备案并颁发《企业境外投资证书》。但期间如果被要求补正材料或提交额外说明,将需要更长的时间。

(3)国家外汇主管部门审批程序:根据国家外汇管理局2015年2月28日发布的《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(简称“《外汇通知》”),自2015年6月1日起,境内企业境外直接投资的外汇登记核准之行政审批取消,改为“银行办理、外管监督”的模式,据此,改革之后,将主要由银行代替国家外汇管理部门通过外汇局资本项目信息系统办理和完成企业境外直接投资的相关外汇登记手续。根据《外汇通知》,自2015年6月1日起,境内机构可自行选择注册地银行办理直接投资外汇登记及账户开立、资金汇兑等业务。《外汇通知》还明确指出取消了境外再投资(指境内投资主体设立或控制的境外企业在境外再投资设立或控制新的境外企业)的外汇备案手续。同时,也取消了过去的直接投资外汇年检制度,改为实行存量权益登记的管理方式,通过银行上报数据。

因此,如果涉及资金出境,无论以何种方式,我方都会面临复杂、繁琐的备案程序。故我方律师建议本次交易前,由法方股东预先进行内部结构重组,即由法方形成对目标公司1、目标公司3的全资控股结构,由此使得交易结构中设计中的股权转让不涉及现结构中的境外股东集团公司2,以避免资金出境。

方案三:新设持股平台完成收购

在本方案起初,法方提出由投资方创建一家平台公司作为投资工具,注册资本为三家目标公司估值,并由投资方完成实缴。平台公司向法方股东分别收购目标公司1和目标公司3之60%的股权。

作为投资方律师,我们认为该等方案对投资方而言创设了较大义务,即将投资方设立新公司并履行完毕实缴义务作为前置程序,实质上使得投资方实现完成了出资,若后续因目标公司无法完成交割前提条件导致交易终止,投资方将处于较为被动的局面。

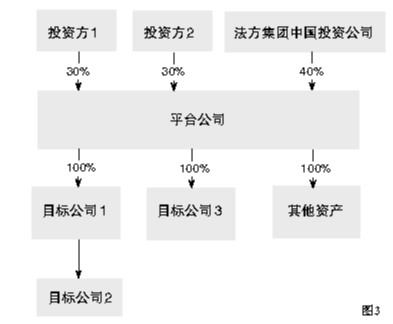

就此,建议由法方股东内部首先进行内部重组,形成集团中国投资公司100%控股目标公司1和目标公司3的股权结构,以公平市价购买目标公司。投资方和集团中国投资公司以三家目标公司估值为基础共同创建新平台公司,所有股东认缴注册资本。同时,各方对新设平台公司的增资应当保证同步进行,即投资方、法方股东应同步向新设平台公司实缴增资款(集团中国投资公司向银行借款),以避免投资方单方先行向新设平台公司注资导致的风险不对等。增资后新设平台公司即可向集团中国投资公司以公平市场价格支付购买集团中国投资公司持有的目标公司1、目标公司3之全部股权的对价,集团中国投资公司可通过收取该等股权转让款完成其已支付增资款的回流。(图3)

三、结论

交易结构设计是并购项目进行过程中重要环节,也是成功关键点之一。无疑,交易各方的利益并不总是一致,甚至可能存在较大的利益冲突,交易结构的设计,也正是为了实现各方权利、义务和风险的平衡,在遵守法律法规的前提下,寻找一种满足双方需求的最优化结构以实现并购交易。

合理的交易结构应当能够满足各方的交易目的,适应双方所在地的法律与税收环境,平衡交易各方的收益关系及风险。诚然,一些复杂的交易结构能够降低交易各方的风险,但过于复杂的交易结构又容易带来交易成本提高或产生新的潜在交易风险。因此,交易结构复杂程度、交易成本及交易风险间的平衡也是交易结构设计时需要考量的重要因素。

(罗智愉系北京市京师律师事务所合伙人、投融资并购部主任、互联网企业法律事务部执行主任,李皆君系北京市京师律师事务所合伙人、文化创意投融资法律事业部主任、企业投融资法律事务部执行主任。)