赵生栋:从商用车到轨道交通装备,引领工业运输双轨创新

导读

在中国工业运输领域,商用车和轨道交通装备是两个至关重要的支柱产业。赵生栋的职业生涯几乎贯穿了中国商用车行业的整个发展历程,并成功跨界至轨道交通装备领域,成为推动中国工业运输行业创新与全球化的重要人物。他的故事不仅是一部个人奋斗史,更是中国工业运输行业从起步到全球领先的缩影。

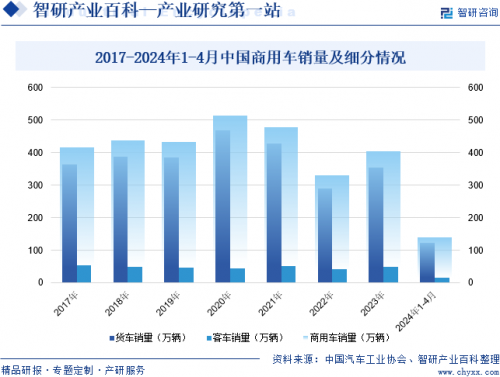

商用车是指在设计和技术特征上用于运送人员和货物的汽车。中国汽车工业协会数据统计,2024年1-4月,中国商用车销量同比增长8.1%至139万辆,其中,客车销量同比增长14.7%至15.8万辆;货车销量同比增长7.3%至123.2万辆。

商用车是指在设计和技术特征上用于运送人员和货物的汽车。从车型来看,商用车分为客车、货车两大类,而客车分为客车非完整车辆;货车分为半挂牵引车和货车非完整车辆。从车辆用途来分,商用车分为载货、载人和专用车三大门类。载货车根据载重量不同,主要包括微型卡车、轻型卡车、中型卡车和重型卡车。载人车根据载人数量不同,主要包括微客、轻客、中客和大客几个品类。专用车(具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车,广义上分属于商用车的一种,狭义上分为环卫专用车、工程专用车、特种专用车、商务专用车、运输专用车、军用专用车等。

近年来,国家陆续出台了多项政策,鼓励商用车行业的发展与创新。2023年9月,工信部等七部门印发《汽车行业稳增长工作方案(2023-2024年)》,提出要鼓励地方综合运用经济、技术等手段推动国三及以下排放标准乘用车、违规非标商用车淘汰报废,有条件的地区可以开展汽车以旧换新,加快老旧车辆淘汰更新。2024年4月,宁夏回族自治区人民政府印发《宁夏回族自治区推动大规模设备更新和消费品以旧换新实施方案》,提出要严格执行能耗限额、产品设备能效强制性国家标准,全面落实乘用车、重型商用车能量消耗量值相关限制标准。

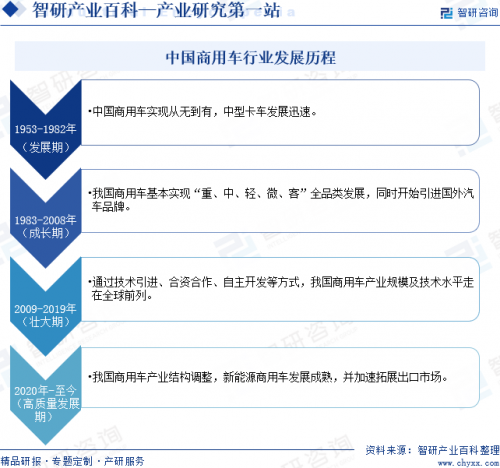

中国商用车行业的发展经历了四个时期,1953-1982年为发展期,我国商用车实现从无到有,中型卡车发展迅速;1983-2008年为成长期,我国商用车基本实现“重、中、轻、微、客”全品类发展,同时开始引进国外汽车品牌;2009-2019年为壮大期,通过技术引进、合资合作、自主开发等方式,我国商用车产业规模及技术水平走在全球前列;2020年-至今为高质量发展期,我国商用车产业结构调整,新能源商用车发展成熟,并加速拓展出口市场。

商用车的技术系统相对复杂,包括发动机、底盘、电气系统、车身等多个部分,每个部分都有其独特的技术要求和设计标准。新进入企业需要对这些技术系统和设计要求有深入地理解和掌握,才能生产出符合市场需求的商用车。

商用车作为重要的运输工具,其质量和可靠性对消费者而言至关重要。目前,商用车市场中的先入者已经建立了强大的品牌认知度,消费者往往更倾向于购买他们熟悉和信任的品牌。新进入商用车行业的企业需要花费更多的时间和资源来建立自己的品牌认知度。

商用车行业通常需要大量的初始投资来建立生产线、购买生产设备、研发新技术和新产品、进行市场推广等。这些投资成本往往非常高昂,对于新进入商用车行业的企业而言,筹集足够的资金是一个巨大的挑战。与此同时,商用车行业属于资本密集型行业,对资金的需求量大,而且风险较高。因此,新进入商用车行业的企业在融资方面可能会面临较大的困难。银行和其他金融机构可能会对新进入的企业持谨慎态度,导致商用车企业难以获得足够的资金支持。

五、产业链

商用车产业链上游主要包括原材料制造业以及商用车零部件制造业。其中,原材料包括钢铁、橡胶、陶瓷、玻璃;零部件包括变速器、发动机、轮胎和其它。产业链中游为商用车整车制造,主要分为客车整车制造业和货车整车制造业。产业链下游主要为商用车的需求行业,包括物流、客运、工程作业等行业。

2、行业领先企业分析

(1)北汽福田汽车股份有限公司

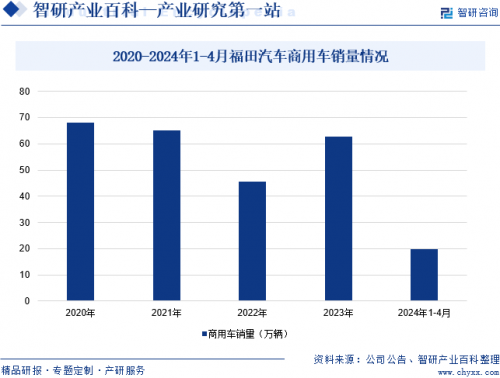

北汽福田汽车股份有限公司是一家国有控股上市公司,企业始终秉持“以客户为中心”的初心使命,坚持科技创新发展,已经构建了车辆与移动装备、零部件、数字科技和商业生态四大业务体系,可以为用户提供线上线下一体化的“人·车·货·场”高效互联和全场景服务。在车辆及移动装备布局上,企业品类最全,已经覆盖253个场景,提供人和货自由移动全场景解决方案。同时,企业不断加快新能源汽车产品布局,目前已形成涵盖纯电、混动、氢燃料全技术路线、覆盖全场景的商用车全系产品矩阵。在重卡、轻卡、微卡、皮卡、VAN、客车、专用车等全系列产品上得以应用。据统计,2023年企业坚定推进各项战略,商用车销量跃升至62.74万辆(含福田戴姆勒),同比增长38%,以绝对优势领跑商用车行业。2024年1-4月,企业商用车销量同比下降5%至19.92万辆。

(2)东风汽车股份有限公司

东风汽车股份有限公司是国内领先的轻型车整体运营解决方案提供商。自上市以来,企业事业布局从襄阳扩展到武汉、十堰,主营业务轻型车事业得到长足发展,由单一的轻卡平台发展到轻卡、小轻卡、客车、VAN车等产品平台;在发展传统燃油汽车的同时,大力发展新能源汽车,多方位满足客户的差异化需求。旗下东风康明斯发动机有限公司和东风轻型发动机有限公司承担的动力总成业务,在满足企业及东风集团内部动力总成搭载需求的同时,不断拓展外部市场,核心竞争力持续提升。据统计,2023年企业商用车销量同比增长10%至43.16万辆。2024年1-4月,企业商用车销量同比增长0.8%至14.92万辆。

六、行业现状

近年来,我国宏观经济复苏向好,“车多货少”局面逐渐改善,物流运营环境好转。随着经济好转、货运量提升,整个物流大环境明显改善,用户购买商用车的意愿和积极性逐渐提升,带动商用车销量增长。中国汽车工业协会数据统计,2024年1-4月,中国商用车销量同比增长8.1%至139万辆,其中,客车销量同比增长14.7%至15.8万辆;货车销量同比增长7.3%至123.2万辆。

七、发展因素

1、有利因素

(1)经济持续增长

中国经济的稳步增长为商用车市场提供了持续的需求动力。随着国家基础设施建设的推进、物流行业的快速发展以及城市化进程的加速,商用车的需求持续增长。据统计,2023年中国GDP为126.06万亿元,同比增长4.64%,人均GDP为8.94万元,同比增长4.32%。随着中国经济的持续增长和结构的进一步调整,商用车市场将继续保持强劲的增长势头,为商用车行业的繁荣发展注入新的活力。

(2)利好政策频出

近年来,中国政府针对商用车行业出台了一系列政策支持,出台了《关于进一步加快新能源汽车产业发展的指导意见》《汽车行业稳增长工作方案(2023-2024年)》《重庆市“渝车出海”行动计划》等政策,这些政策对于商用车行业的发展起到了积极的推动作用,不仅有助于商用车企业降低生产成本、提高市场竞争力、拓展海外市场,同时也促进了整个行业的健康、可持续发展。

(3)技术和产业链支持

中国拥有完整的制造业系统,商用车制造所需的原材料以及零部件,从钢铁、电力、关键制造设备,到玻璃、轮胎,再到各种外观、内饰、电器、底盘件等,都有相关产业支持。当前,中国的移动支付、5G信号、人工智能以及媒体公关等先进技术和服务也为商用车产业注入了新的活力。这些技术不仅提升了商用车制造的智能化水平,还促进了车辆运行效率的提升,并为用户提供了更为便捷、高效的服务体验。

2、不利因素

(1)原材料和零部件价格波动

商用车制造所需的原材料和零部件价格波动较大,钢铁作为商用车制造中最重要的原材料之一,近年来,钢铁价格的持续波动,直接影响了商用车企业的生产成本和盈利能力。以螺纹钢为例,螺纹钢价格从2023年5月23日的3618.89元/吨增长至2023年11月21日的4054元/吨,然后下降至2024年4月1日的3355.11元/吨。随着商用车原材料价格的持续波动,商用车企业的利润空间将被进一步压缩。

(2)行业竞争加剧

近年来,随着全球化进程的加速推进,越来越多的新势力及非传统企业进入商用车市场,商用车行业正面临着愈发激烈的国际竞争。国外商用车品牌凭借其卓越的技术实力、优质的产品品质和全面的服务支持,在市场中占据了显著的优势地位,这无疑给国内商用车企业带来了巨大的挑战。与此同时,多层次跨界竞争导致商用车行业竞争更加剧烈,将加剧商用车企业优胜劣汰的进程。

(3)环保问题

作为交通运输领域的重要组成部分,商用车在推动经济社会发展的同时,也面临着巨大的碳排放压力。数据显示,商用车的保有量只占汽车保有量的12%,但其碳排放贡献率却占56%左右。尽管随着技术的不断升级和商业模式的创新,我国商用车行业在如何实现“双碳”上已有了一些实践,但由于新能源商用车仅有11%的渗透率,远低于乘用车35%的渗透率,商用车减碳压力仍不小。

八、竞争格局

商用车属于重资产行业,生产企业数量分布较为广泛,市场竞争激烈。从我国商用车行业代表性企业分布情况来看,我国中部地区拥有雄厚的商用车产业,主要包括东风汽车、江淮汽车、宇通客车、江铃汽车等商用车行业重要企业;华北和东北地区有中国重汽、一汽解放和北汽福田等卡车企业,它们在中重卡市场占有举足轻重的地位,而华南和西南地区的商用车行业企业数量相对较少。从商用车企业销量来看,2024年1-4月,福田汽车、东风汽车、中国重汽、重庆长安、一汽集团、上汽通用五菱、江淮汽车、江铃汽车商用车销量分别为19.92万辆、14.92万辆、13.46万辆、13.46万辆、11.07万辆、9.09万辆、8.68万辆和6.86万辆。

九、发展趋势

我国商用车市场将由增量市场转向存量市场,产能过剩问题不断凸显,规模较小或缺乏技术优势的企业将被淘汰;伴随国外企业的进入,国内市场竞争加剧,行业集中度不断提高,商用车各细分领域企业淘汰赛由此展开。与此同时,伴随排放标准升级,客户对产品的需求增加,助推产品价格提升,产品高端化趋势明显,商用车产品的高端化趋势有助于商用车的全球化发展和国际品牌影响力的塑造。此外,未来,商用车市场随着客户需求的升级,专业化、多元化趋势将愈发明显,多元化的市场需求将催生出更为专业化的商用车产品。

在中国工业运输领域,商用车和轨道交通装备是两个至关重要的支柱产业。赵生栋的职业生涯几乎贯穿了中国头部商用车企业的发展历程,不仅见证了行业的崛起与变革,更以其卓越的领导能力和战略眼光,推动了多家企业的全球化进程与市场拓展。从东风汽车到北汽福田,从菲亚特-依维柯到中集集团,再到创立三信希尔福科技,赵生栋的职业生涯不仅是一部个人奋斗史,更是中国商用车行业从起步到壮大的缩影。

赵生栋的职业生涯始于东风汽车,这家企业是中国商用车行业的领军者之一,尤其在轻型车和中重型卡车领域占据重要地位。随后,他加入北汽福田,进一步巩固了其在商用车领域的领导地位。北汽福田作为中国商用车市场的龙头企业,覆盖了从轻卡到重卡、从客车到专用车的全系列产品,赵生栋的加入无疑为其全球化战略注入了新的动力。此后,他在菲亚特-依维柯和中集集团的任职,进一步拓展了其在商用车领域的国际视野,推动了这些企业在全球市场的布局。

赵生栋的职业生涯不仅涵盖了商用车行业的多个细分领域,还深度参与了行业的转型升级。从传统燃油车到新能源商用车的技术革新,从国内市场到国际市场的拓展,赵生栋始终站在行业的前沿,引领企业应对市场变化和技术挑战。他的职业轨迹与中国商用车行业的发展历程高度重合,见证并推动了行业从“重、中、轻、微、客”全品类发展到新能源商用车成熟、出口市场加速拓展的各个阶段。

可以说,赵生栋的职业生涯不仅是个人的成功,更是中国商用车行业从起步到全球领先的缩影。他的经历充分展现了中国商用车企业在技术、品牌和市场拓展方面的不断突破,也为行业未来的高质量发展奠定了坚实基础。

东风汽车:奠定行业基础

赵生栋的职业生涯始于1990年,当时他加入东风汽车集团,担任规划师及助理车间经理。在东风汽车的14年里,他从基层做起,逐步晋升为副总经理兼销售总经理。这段经历为他奠定了扎实的行业基础,也让他深刻理解了商用车市场的运作规律。

在东风日产柴汽车有限公司担任副总经理期间,赵生栋展现了其卓越的销售才能。他通过建立长期稳定的经销商网络,成功将公司从亏损状态扭转为盈利,并实现了年均80%的销售增长。这一成就不仅为他赢得了行业内的广泛认可,也为东风汽车在高端商务车和豪华客车底盘市场的领先地位奠定了基础。

北汽福田:全球化战略的践行者

2004年,赵生栋加入北汽福田,担任营销副总兼海外事业部副总经理。这一时期,北汽福田正处于从国内市场向国际市场拓展的关键阶段。赵生栋凭借其敏锐的市场洞察力和战略眼光,制定了全球业务战略,成功将北汽福田的出口品牌从1个增加到9个,出口国家从15个扩展到48个。

在他的领导下,北汽福田的海外销售量从4000辆增长到20000辆,出口额增长了600%。特别是在俄罗斯市场,赵生栋成功制定了市场战略,使年销售额增长了300%。此外,他还在伊朗、越南、乌克兰等地建立了KD生产基地,为北汽福田的全球化布局奠定了坚实基础。

菲亚特-依维柯:产品升级与市场拓展的推动者

2010年,赵生栋加入菲亚特-依维柯商用车公司,担任销售副总经理兼市场总监。这一时期,菲亚特-依维柯正面临产品线老化、市场份额下滑的挑战。赵生栋通过市场调研和新品开发,成功实现了轻客和轻卡产品向中高端的升级,推动了销售额的显著增长。

在他的领导下,菲亚特-依维柯的销售额增长了79%,公司从亏损状态转为盈利3000万元人民币。此外,赵生栋还扩大了销售和服务网络至328家,增加了70%。这一系列成就不仅巩固了菲亚特-依维柯在中国市场的地位,也为其全球业务的拓展提供了有力支持。

中集集团:国际化战略的深化者

2015年,赵生栋加入中集集团,担任集瑞联合卡车营销公司常务副总经理。在这一岗位上,他全面主持公司日常经营管理工作,制定了全球经营战略,成功推动了联合卡车在国际市场的拓展。

赵生栋通过开发并管理全球经销商网络,推动了多个重要项目的落地。在他的领导下,联合卡车的销售额实现了显著增长,市场份额不断扩大。这一成就不仅提升了中集集团在商用车领域的竞争力,也为其国际化战略的深化提供了有力支持。

轨道交通装备领域的创新者

创业之路:三信希尔福科技的创始人

2016年,赵生栋创立了三信希尔福科技(武汉)有限公司,专注于轨道交通空调系统技术咨询及相关维修业务。作为创始人兼执行董事,他制定了公司整体发展规划,推动了技术与产品的创新,成功将公司业务范围扩展到轨道交通空调系统的多个领域。

在赵生栋的领导下,三信希尔福科技不仅在技术上实现了突破,还在市场上取得了显著成绩。他通过优化供应链与生产流程,确保了项目的高质量交付,赢得了客户的广泛信赖。这一跨界转型不仅展现了赵生栋对市场趋势的敏锐洞察,也体现了他对工业运输行业未来发展的深刻理解。

商用车与轨道交通装备:双轨并行的未来

行业政策与市场机遇

近年来,国家陆续出台了多项政策,鼓励商用车和轨道交通装备行业的发展与创新。2023年9月,工信部等七部门印发《汽车行业稳增长工作方案(2023-2024年)》,提出要鼓励地方综合运用经济、技术等手段推动国三及以下排放标准乘用车、违规非标商用车淘汰报废,有条件的地区可以开展汽车以旧换新,加快老旧车辆淘汰更新。2024年4月,宁夏回族自治区人民政府印发《宁夏回族自治区推动大规模设备更新和消费品以旧换新实施方案》,提出要严格执行能耗限额、产品设备能效强制性国家标准,全面落实乘用车、重型商用车能量消耗量值相关限制标准。

这些政策的出台,为商用车和轨道交通装备行业的发展提供了强有力的支持。赵生栋凭借其丰富的行业经验和卓越的领导能力,将继续引领这两大领域的创新与发展,推动中国工业运输行业迈向新的高度。

总结:双轨创新的领航者

赵生栋的职业生涯不仅是一部个人奋斗史,更是中国工业运输行业发展的缩影。他以其卓越的领导能力和战略眼光,推动了商用车和轨道交通装备两大领域的全球化进程与市场拓展,为中国工业运输行业的崛起与变革做出了重要贡献。

从商用车到轨道交通装备,赵生栋始终站在行业的前沿,引领着工业运输行业的创新与发展。他的成功不仅源于其深厚的行业经验,更源于其对市场的敏锐洞察和对未来的坚定信念。在未来,赵生栋将继续以其卓越的领导能力和创新精神,推动中国工业运输行业迈向新的高度。他的故事,不仅是一个企业家的奋斗史,更是中国工业运输行业发展的生动写照。